01.08.23

(mis à jour le 25.05.26)

Le Pacte Dutreil permet la transmission d’une société dans le cadre familial, en exonérant les droits de donation ou de succession à hauteur de 75% de la valeur des parts ou des actions transmises. Mis en place le 1er août 2003, ce dispositif a largement fait ses preuves. Le Pacte Dutreil séduit désormais de nombreux dirigeants d’entreprise.

La loi de finances pour 2026 vient d'en modifier plusieurs points importants, notamment une réduction de l’avantage pour les actifs non professionnels et l’allongement de la durée d'engagement individuel portée à 6 ans.

20 ans après sa mise en place, quel bilan peut-on tirer du Pacte Dutreil ? Concrètement, comment fonctionne ce dispositif ? Quelles sont les conditions à respecter pour en bénéficier ? Quels sont ses avantages ? Nos notaires et avocats fiscalistes spécialisés en transmission et cession d’entreprises vous répondent dans cet article.

Le Pacte Dutreil, un outil de transmission patrimonial plébiscité par les dirigeants

Le Pacte Dutreil est un dispositif très strict dans ses conditions. Dans sa version initiale, peu d’entreprises remplissaient tous les critères d’application et les nombreuses obligations déclaratives apparaissaient peu sécurisantes pour les contribuables éligibles.

Le dispositif a ainsi été révisé en profondeur à l’occasion de la Loi de Finances pour 2019, afin de favoriser sa mise en œuvre. La mise à jour consécutive de la doctrine administrative était très attendue, compte tenu de certains doutes laissés par la rédaction de la loi. Or, la première publication d’une nouvelle version du Bulletin Officiel des Finances Publiques (BOFIP), en avril 2021, a été largement contestée par les praticiens.

Tirant les leçons des critiques suscitées, l’administration fiscale a logiquement assoupli sa doctrine, publiée en décembre 2021, pour respecter le souhait du législateur d’un dispositif plus lisible pour les contribuables qui souhaitent s’en prévaloir.

Combiné avec différentes évolutions jurisprudentielles ayant clarifié un certain nombre de points (notamment sur les notions de holding animatrices ou encore d’activité opérationnelle prépondérante), le dispositif Dutreil apparaît enfin comme un outil sûr de transmission patrimonial.

Auparavant moins utilisé par les dirigeants, le Pacte Dutreil est désormais largement plébiscité pour les réelles économies d’impôts qu’il permet.

Mais concrètement, comment fonctionne le Pacte Dutreil ?

Le pacte Dutreil est un dispositif fiscal français mis en place pour assurer la pérennité des entreprises familiales en diminuant significativement le coût fiscal de leur transmission.

Concrètement, il permet de bénéficier d’une exonération partielle des droits de donation ou de succession lorsqu’une entreprise est transmise à un membre de la famille. Il s’applique aux transmissions d’entreprises individuelles, de parts ou d’actions de sociétés familiales, ainsi qu’aux sociétés holding animatrices. Ce dispositif s’applique sous réserve de respecter d’étroites conditions.

📝 Retrouvez deux exemples chiffrés concernant la mise en œuvre d’un Pacte Dutreil dans notre plaquette à télécharger.

Quelles sont les conditions à respecter pour en bénéficier ?

La mise en place d’un Pacte Dutreil est soumise aux 6 conditions d’exonération suivantes :

- La société doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale ou de holding animatrice ou de société interposée. Les activités purement patrimoniales sont exclues.

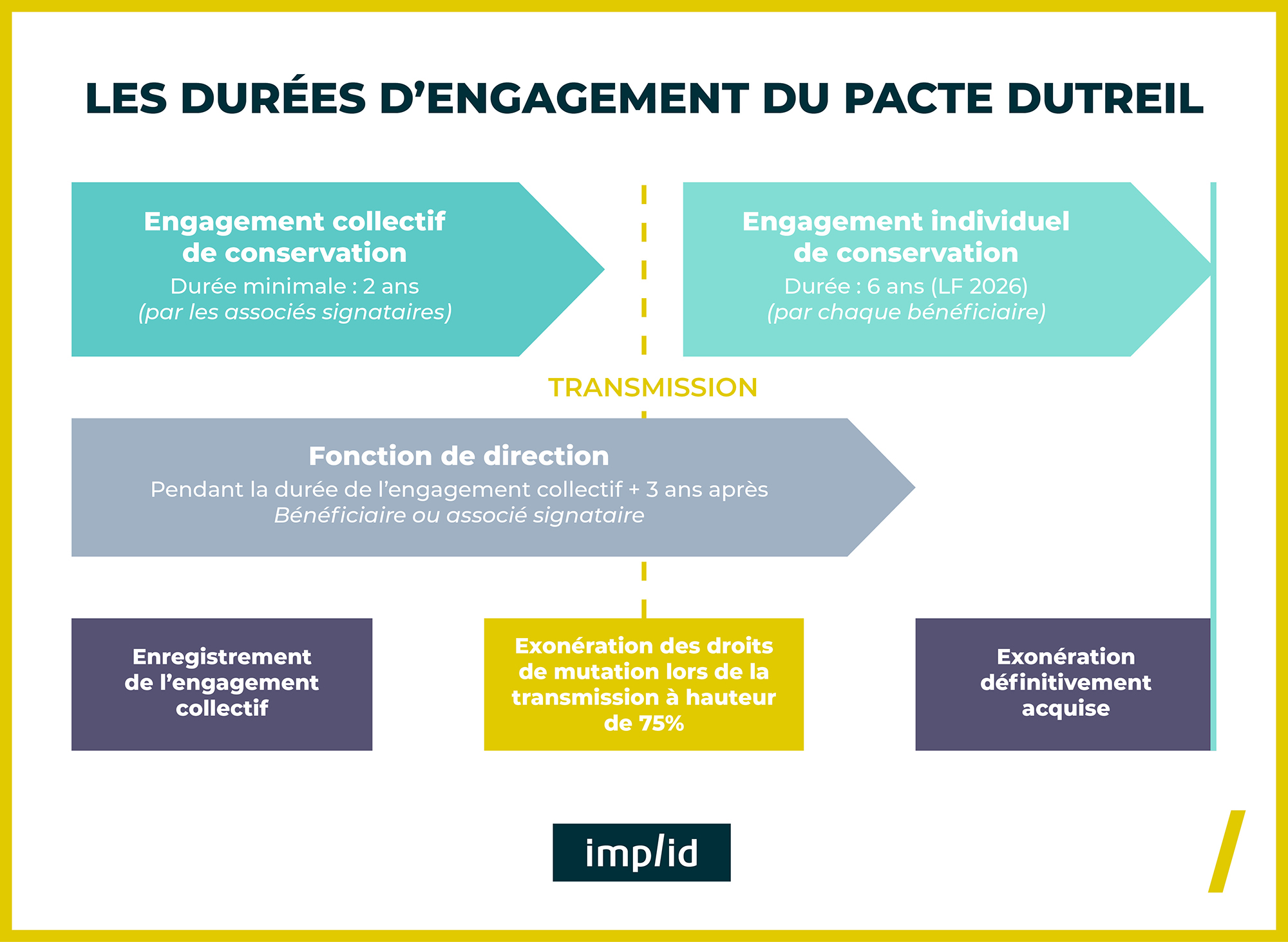

- Un engagement collectif de conservation doit être conclu pour une durée minimale de 2 ans et être en cours au jour de la transmission. Il peut être réputé acquis ou conclu post mortem.

- Cet engagement collectif porte tout au long de sa durée sur au moins 17% des droits financiers et 34% des droits de vote lorsqu’il s’agit de titres de sociétés non cotées.

- Cet engagement collectif doit être pris par le donateur/défunt pour lui et ses ayants cause à titre gratuit.

- L’héritier, le donataire ou le légataire a l’obligation de conserver les titres transmis pendant une durée de 6 ans à compter de la fin de l’engagement collectif. Cette durée vient d’être allongée par la loi de finance 2026.

- L’un des associés signataire de l’engagement collectif ou l’héritier, le donataire ou le légataire doit exercer dans la société pendant la durée de l’engagement collectif et pendant les 3 années qui suivent la date de la transmission, une fonction de direction.

Les obligations du Pacte Dutreil

Quels sont les avantages du Pacte Dutreil ?

Le Pacte Dutreil offre plusieurs avantages, permettant de faciliter la transmission des entreprises familiales. Voici les principaux :

- Protéger les intérêts de ses héritiers en cas de décès tout en choisissant librement le ou les bénéficiaires de la transmission (un ou plusieurs membres de la famille, enfants, conjoints, frères et sœurs ou encore neveux et nièces).

- Transmettre son entreprise à ses héritiers de son vivant grâce à la transmission progressive permettant de transmettre uniquement une partie des titres de l’entreprise. Cela peut être utile pour préparer la transmission sur plusieurs années et faciliter la continuité de l’activité.

- Optimiser le coût de la transmission de l’entreprise à un membre de sa famille, grâce à l’exonération partielle des droits de donation ou de succession, pouvant atteindre jusqu’à 75% des titres transmis.

👉 Vingt ans après sa création, le Pacte Dutreil a tenu ses promesses. D'un dispositif initialement complexe et peu utilisé, il est devenu un outil de transmission incontournable pour les dirigeants d’entreprises familiales. Assoupli, sécurisé, mieux documenté par la jurisprudence et la doctrine administrative, il s'impose aujourd'hui comme le levier fiscal le plus puissant pour transmettre une entreprise à ses héritiers dans les meilleures conditions.

Ce bilan positif ne doit toutefois pas masquer les exigences que le dispositif continue d'imposer et que la loi de finances pour 2026 a encore renforcées. L'allongement de l'engagement individuel de conservation à 6 ans, l'exclusion des biens somptuaires de l'assiette exonérée et la vigilance requise sur la composition de l'actif des sociétés transmises rappellent que le Pacte Dutreil n'est pas un outil que l'on active à la légère. Il se prépare, se structure et s'anticipe, idéalement plusieurs années avant la transmission envisagée.

Vous êtes chef d’entreprise et vous souhaitez préparer la transmission de votre société ?

Nos experts-comptables, notaires et avocats fiscalistes implid, spécialisés dans la mise en place de Pacte Dutreil, se tiennent à votre disposition pour étudier votre situation et sécuriser votre projet patrimonial.