22.12.25

(mis à jour le 26.05.26)

Votre entreprise dispose d’un ou plusieurs véhicules de tourisme ? Vous êtes probablement redevable des taxes sur l'affectation des véhicules à des fins économiques, qui ont remplacé l'ancienne TVS en 2022. Cette échéance fiscale de début d’année requiert une attention particulière car sa gestion peut rapidement devenir complexe.

Savez-vous précisément quand et comment payer les taxes sur l’affectation des véhicules à des fins économiques relatives à l'année 2025 ? Une mauvaise anticipation peut non seulement créer une tension de trésorerie, mais aussi entraîner des majorations de retard qui alourdissent la facture.

Pour aborder cette échéance en toute confiance, les experts-comptables implid vous expliquent qui est concerné par ces taxes, quelles sont les échéances 2026 à respecter, et les bonnes pratiques à mettre en place pour transformer cette contrainte en opportunité d'optimisation de votre flotte.

Que sont les taxes sur l’affectation des véhicules à des fins économiques (ex TVS) ?

Depuis le 1er janvier 2022, la TVS a été remplacée par un dispositif fiscal composé de deux taxes complémentaires :

- Une taxe annuelle sur les émissions de dioxyde de carbone (CO2) basée sur le taux d’émission du véhicule ;

- Une taxe annuelle sur les émissions de polluants atmosphériques (parfois appelée "taxe sur l'ancienneté") basée sur l'année de mise en circulation et le type de motorisation du véhicule.

L'objectif est d'aligner la fiscalité automobile sur des critères environnementaux plus stricts, incitant ainsi les entreprises à adopter des véhicules moins polluants et à "verdir" leur parc de véhicules.

Quelles sont les entreprises redevables de ces taxes ?

Pratiquement toutes les structures utilisant des véhicules de tourisme à des fins économiques sont concernées. Cela inclut toutes les sociétés ou entreprises individuelles, quel que soit leur régime fiscal, qui :

- Possèdent des véhicules affectés à des fins économiques ;

- Louent ces véhicules en location longue durée (LLD) ou avec option d'achat, (LOA) ;

- Ou remboursent des frais kilométriques pour des véhicules de tourisme utilisés par ses dirigeants ou ses salariés, applicable au-delà d'un certain seuil kilométrique annuel (c’est-à-dire seulement si un certain nombre de kilomètres sont parcourus).

💡Bon à savoir : différentes situations permettent d'être totalement ou partiellement exonéré des taxes sur les véhicules. Ces dispositifs visent à ne pas pénaliser certaines formes d'entreprises, notamment les Entreprises Individuelles ou organismes à but non lucratif, à encourager l'usage de véhicules propres et à exempter les véhicules qui sont de véritables outils de travail.

Quels sont les véhicules taxables ?

La taxe s'applique aux véhicules de tourisme affectés à des fins économiques. Plus précisément, cela concerne :

- Les véhicules immatriculés dans la catégorie M1 (voitures particulières), y compris les véhicules accessibles en fauteuil roulant ;

- Les véhicules de la catégorie N1 (utilitaires légers) qui, par leurs caractéristiques (nombre de places, carrosserie), sont destinés au transport de voyageurs et de leurs bagages, comme les pick-up à 5 places. Ils sont déterminés par le décret n°2024-610 du 26 juin 2024 (entrée en vigueur au 1er janvier 2025).

💡Bon à savoir : sont exclus les véhicules strictement nécessaires à l'activité de l'entreprise (ex : ambulances, véhicules auto-école) et ceux exclusivement affectés à l'exploitation des remontées mécaniques et des domaines skiables.

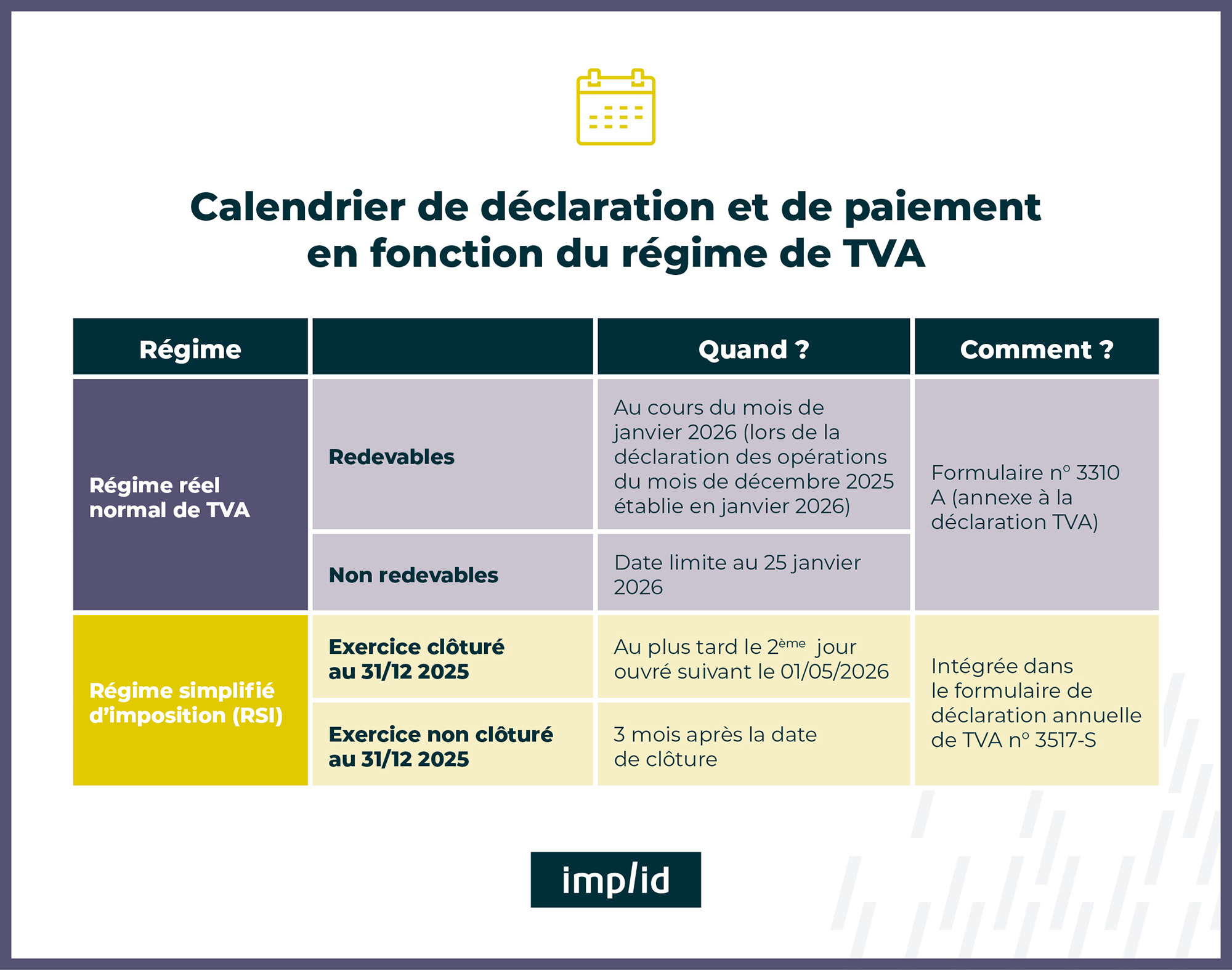

Quand faut-il payer ces taxes dues pour l’année 2025 ?

Le calendrier de déclaration et de paiement de ces taxes, dues pour la période d'imposition du 1er janvier au 31 décembre 2025, dépend directement du régime de TVA de votre entreprise. Voici les deux cas de figure :

1. Pour les entreprises au régime réel normal de TVA (ou non redevables de la TVA) :

- Comment ? La déclaration se fait via le formulaire n° 3310 A (annexe à votre déclaration de TVA CA3).

- Quand ? La déclaration et le paiement doivent être effectués au cours du mois de janvier suivant la période d’imposition, c’est-à-dire lors de la déclaration des opérations du mois de décembre 2025 établie en janvier 2026. Pour les entreprises non redevables, la date limite est fixée au 25 janvier 2026.

2. Pour les entreprises au régime simplifié d’imposition (RSI) en TVA :

- Comment ? La déclaration est intégrée directement dans le formulaire de déclaration annuelle de TVA n° 3517-S.

- Quand ? Le paiement s'effectue avec celui du solde de TVA, lors du dépôt de cette déclaration annuelle. La date limite dépend de la date de clôture de votre exercice :

- Pour un exercice clôturé au 31 décembre 2025, la déclaration doit être déposée au plus tard le 2ème jour ouvré suivant le 1er mai 2026.

- Si votre exercice ne clôture pas au 31 décembre, vous avez 3 mois après la date de clôture pour déposer la déclaration.

⚠️ Attention aux retards ! Un oubli ou un retard de paiement vous expose à une majoration de 10 % des sommes dues, ainsi qu'à des intérêts de retard. Une rigueur absolue est donc nécessaire.

Comment sont calculées ces taxes ?

Le calcul peut sembler complexe, car il combine plusieurs facteurs. Il se base sur le nombre exact de jours d'utilisation de chaque véhicule concerné durant l'année civile 2025. Le montant total est la somme des deux taxes mentionnées plus haut :

1. Taxe annuelle sur les émissions de CO2

Le barème de calcul dépend du type d'homologation du véhicule :

- Pour les véhicules relevant du nouveau dispositif d'immatriculation (WLTP) : le tarif est progressif et basé sur les émissions de CO2 exactes (en g/km). Plus le véhicule pollue, plus la taxe est élevée ;

- Pour les véhicules plus anciens (norme NEDC) : le calcul se fait par tranches d'émissions de CO2 (en g/km) ;

- Pour les véhicules non classés selon ces normes (avant 2004) : le tarif est basé sur la puissance fiscale ou administrative (chevaux fiscaux ou chevaux administratifs).

2. Taxe annuelle sur les émissions de polluants atmosphériques

Cette seconde composante dépend de la catégorie d’émissions de polluants du véhicule, basée sur son classement Crit’Air. Elle vise à pénaliser les véhicules les plus anciens et les plus polluants.

Consultez les barèmes et les modalités de calcul dans notre article

Quelles sont les exonérations possibles ?

Plusieurs dispositifs permettent d'être totalement ou partiellement exonéré de ces taxes :

- Exonération totale pour les entreprises individuelles (EI, micro-entrepreneurs, EIRL) soumise au plafond européen des aides "de minimis" (300 000 € sur 3 ans). Les organismes à but non lucratif bénéficient également de cette exonération ;

- Exonération totale liée à l'activité : les véhicules qui sont l'outil de travail principal sont totalement exonérés (ex : ambulances, véhicules d'auto-école, taxis, VTC, véhicules de démonstration, véhicules affectés aux remontées mécaniques et domaines skiables, etc.) ;

- Exonération totale pour les véhicules fonctionnant exclusivement à l'électricité, à l'hydrogène ou une combinaison des deux.

Si votre société rembourse des frais kilométriques (indemnités kilométriques, frais d'utilisation) à un dirigeant ou à un salarié qui utilise son véhicule personnel, un double mécanisme cumulable s'applique :

- Un coefficient pondérateur appliqué en fonction du kilométrage annuel remboursé ;

- Un abattement de 15 000 € sur le montant total des taxes annuelles.

⚠️ Cet abattement est soumis au plafond européen des aides "de minimis" (300 000 € sur 3 ans). Vérifiez votre éligibilité avec votre expert-comptable.

Voir le détail des exonérations dans notre article

Le calcul précis du montant des taxes sur l’affectation des véhicules à des fins économiques peut être complexe. N’hésitez pas à solliciter votre expert-comptable

Nos bonnes pratiques pour anticiper le paiement

Plutôt que de subir cette échéance au moment de son règlement, une bonne organisation tout au long de l'année vous permettra de la maîtriser et de la transformer en une réelle opportunité.

1. Tenez un suivi précis de votre flotte dès le début de l’année

N'attendez pas le mois de janvier pour rassembler les informations. Tenez un tableau de bord avec pour chaque véhicule avec :

- La date d'acquisition ou de début de location ;

- La date de sortie (vente, fin de location) ;

- L'immatriculation, la puissance fiscale et le taux d'émission de CO2 (indiqué sur la carte grise) ;

- La motorisation et l'année de première mise en circulation ;

- Son usage : propriété / location / mise à disposition, prise en charge de frais, conducteur(s) principal(aux) ;

- Et conservez les documents justificatifs : certificats d’immatriculation, contrats LLD/LOA, factures, fiches techniques.

Ce suivi vous fera gagner un temps précieux au moment de la déclaration et évitera les erreurs de calcul.

2. Intégrez les taxes dans votre budget prévisionnel

Estimez dès le début de l’année le montant que vous devrez payer en janvier ou mai de l’année suivante (date d’échéance selon votre régime fiscal).

Cette charge, si elle n'est pas anticipée, peut créer une tension de trésorerie inattendue. En l'intégrant dans vos prévisions, vous lissez l'impact et évitez les mauvaises surprises.

3. Automatisez le calcul avec vos outils comptables

De nombreux logiciels de comptabilité ou de gestion de flotte proposent des modules pour automatiser le calcul des taxes sur les véhicules.

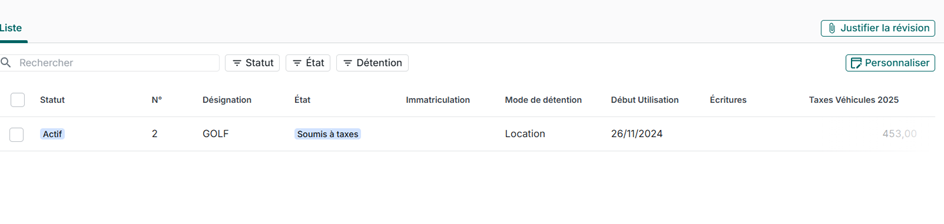

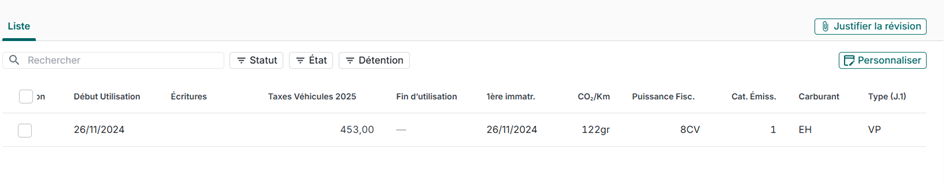

Par exemple, chez implid nous utilisons la plateforme Pennylane qui intègre un module "Véhicules" : il permet à votre comptable de suivre votre flotte et de pré-calculer automatiquement les taxes dues. N’hésitez pas à vous rapprocher de votre interlocuteur implid pour activer ce suivi.

Exemple de suivi de votre flotte automobile dans Pennylane

4. Rituel de clôture en fin d’année

Dressez un inventaire final de vos véhicules au 31 décembre, puis faites le point avec votre expert-comptable pour :

- Valider l'inventaire final de vos véhicules (caractéristiques et périodes d’utilisation) ;

- Confirmer le montant exact des taxes à payer ;

- Planifier le décaissement dans votre trésorerie de 2026 le cas échéant ;

- Préparer la télédéclaration pour la déposer sereinement dès l'ouverture des échéances 2026.

5. Faites de cette taxe une opportunité pour verdir votre flotte

La fiscalité est un puissant levier d'incitation. Le calcul de la taxe met en évidence le coût fiscal de vos véhicules les plus polluants.

Profitez-en pour analyser le coût de vos véhicules les plus polluants et étudier des alternatives plus vertes et économiques en vous posant les bonnes questions :

- Le remplacement d'un ancien véhicule diesel par un modèle hybride rechargeable ou électrique peut-il être amorti par les économies de taxes et de carburant ?

- Est-il pertinent de proposer des solutions de mobilité douce ou des crédits mobilité à vos salariés ?

👉 Vous l'aurez compris, les taxes sur l'affectation des véhicules exigent avant tout de l'anticipation. En adoptant une gestion rigoureuse tout au long de l'année, vous sécurisez votre trésorerie et évitez les pénalités.

Mais au-delà de la simple obligation fiscale, cette échéance est le moment idéal pour piloter stratégiquement votre flotte automobile. Analyser son coût, mesurer son impact environnemental et envisager sa modernisation sont des décisions qui renforcent la performance et l'image de votre entreprise.

Pour sécuriser votre déclaration et vous assurer que votre calcul est optimisé, le meilleur réflexe reste de vous appuyer sur un expert-comptable. Il saura vous accompagner et vous conseiller au mieux de vos intérêts.